国际葡萄酒权威机构OIV(国际葡萄与葡萄酒组织)在巴黎举行新闻发布会,公布了2018年全球葡萄酒产量、消费量、进出口贸易以及葡萄种植面积数据。

蓝裕文化酒庄规划设计院了解到,在经历了2017年的低谷之后,2018年全球葡萄酒产量达到292.3亿升,欧洲依然占主导地位,接近总产量的70%。意大利、法国、西班牙以及美国是前四大葡萄酒生产国。全球葡萄园面积并没有太大改变,排名第一的是西班牙,紧随其后的是中国、法国。2018年世界葡萄酒消费量趋于平稳,美国是最大消费市场,法国、意大利和德国位列其后,中国有所停滞,在葡萄酒产量和消费量上都有所下降。

2018年产量创15年来最高值

欧洲占比高达62%

2018年是非常好的一个年份,世界葡萄酒(不包括葡萄汁和酒醪)产量达到了292.3亿升,这是近15年来的最高值,相对于2017年的250亿升,产量增加了42.3亿升。由于天气的原因,去年产量大幅度下降,是过去60年来最低值。

全球葡萄酒产量(2000年-2018年)

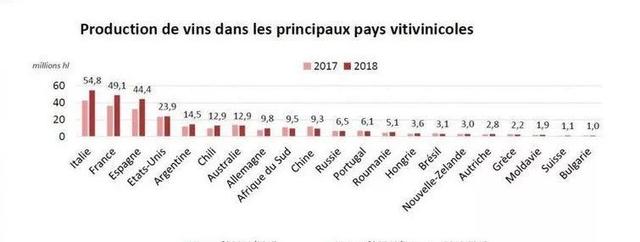

排名前三的葡萄酒生产国分别是:意大利、法国、西班牙,三者的产量在2018年都有22%-26%的增幅。当然,欧洲其他国家的葡萄酒产量相对于2017年也有一个明显的增长。

到目前为止,欧洲依然是最大的葡萄酒生产区域。意大利、法国、西班牙三个国家的产量总和超过了世界总产量的一半,达到了51%。2018年欧洲总产量为181.9亿升,占全球总产量的62%,但是这个占比略有下降。其中一个原因是,欧洲对于葡萄的种植以及葡萄酒的酿造有非常严格的制度,而欧洲以外的国家,只要有相关需求,开辟新的葡萄园是一件相对来说简单的事情。

各国葡萄酒产量(2017年-2018年)

紧随三个国家之后的最大产酒国便是:美国、阿根廷、智利、澳大利亚和德国。它们占了全球总产量的25%。除去德国,剩下四个新世界国家的产量总和是总产量的22%。美国非常稳固的居葡萄酒生产国第四位,在2018年有非常小的一个涨幅,产量为23.9亿升。

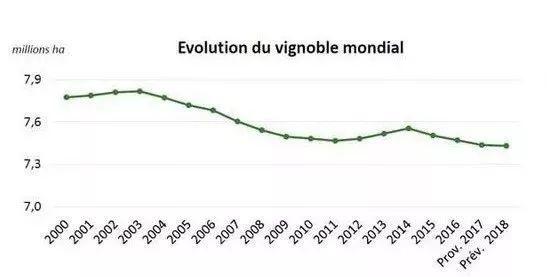

全球葡萄种植面积略有下降

中国保持低速增长

世界葡萄园面积仍然保持在740万公顷左右,从2003年的780万公顷一直平稳下降。西班牙面积最大,为96.9万公顷,紧随其后的是中国(87.5万公顷)、法国(78.9万公顷)、意大利(70.2万公顷),这些面积涉及用于各种目的的所有葡萄种植面积,而不仅仅是葡萄酒。

全球葡萄种植面积(2000-2018年)

大部分欧洲葡萄的种植面积几乎都是平稳的,并没有大的变化,例如:西班牙、法国、罗马尼亚、希腊、德国和瑞士。

2018年全球葡萄分布

欧洲以外,有两个葡萄种植面积增长十分明显的国家:中国,继续增长并巩固其作为世界第二大葡萄种植国(但增长的部分很少用于生产葡萄酒)的地位,达到87.5万公顷(增长了1.2%);墨西哥,增长1.7%至3.4万公顷。此外,新西兰增长了0.6%至3.9万公顷。

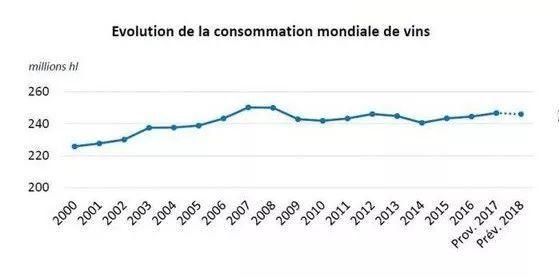

全球葡萄酒消费量保持平稳

中国位列第五

2018年全球葡萄酒的消费量保持平稳,大约246亿升。在21世纪初期,全球葡萄酒消费量显著增加,并在2007-2008年达到一个顶峰。2009年以后,消费量相对来说比较平稳。应该注意的是,“葡萄酒消费量”大部分时候是很难被准确统计,只能是一个估计值。

自从2011年之后,美国连续八年来是全球最大葡萄酒消费市场,达到33亿升。排名第二的是法国(26亿升,下降了0.7%),紧随其后的是意大利(22.4亿升,下降了0.9%),德国(20亿升,增长了1.3%)。世界第五大葡萄酒消费国是中国,刚好达到18亿升,下降了6.6%。排名前五的消费大国总消费量,占了全球总消费量的49%。

排名第六的英国也是一个正在下降的市场,下降了2.6%至12.49亿升。大多数其他欧洲国家都显示出增长,即使是那些长期下滑的国家:俄罗斯(增长了6.9%),西班牙(增长了1.8%),葡萄牙(增长了5.4%),罗马尼亚(增长了8.7%),荷兰(仅增长了0.7%),瑞士(增长了2.9%)和匈牙利(增长了3.9%)。瑞典和比利时的数字停滞不前,令人失望,而奥地利(下降2.6%)和希腊(下降8.7%)则更糟糕。

全球葡萄酒消费量(2000年-2018年)

另一个有趣的数字是人均消费,葡萄牙处于领先地位,其次是法国,意大利,瑞士和比利时。

自21世纪初以来,国际葡萄酒贸易开始爆发。出口额从2000年的134亿欧元增长到2018年的313亿欧元,增长了134%。与2017年相比,2018年出口额增长1.2%。数据显示,全球葡萄酒贸易不仅往来越来越频繁,而且进出口葡萄酒的均价在上涨。

全球出口量前五的国家:西班牙,意大利,法国,智利,澳大利亚

全球出口额前五的国家:法国,意大利,西班牙,澳大利亚,智利

2018年葡萄酒进口量前五的国家:德国,英国,美国,法国,中国

2018年葡萄酒进口额前五的国家:美国,英国,德国,中国,加拿大

德国、法国进口葡萄酒更多集中在低端产品上,法国可能是因为其中很大一部分是来自西班牙的散装葡萄酒。美国、日本倾向于进口价格偏高的产品,而在全球范围内,相对而言,中国进口葡萄酒均价较为平均。

近五十年产量最低的2017

全球葡萄酒仍然过剩

葡萄酒的减产,在一段时间来似乎已成为全球现象,而对应的市场消费量则较为稳健,整体价格水平则有上涨趋势。减产与市场衰退之间不能简单地画上等号,其或许也是酝酿变革、逆袭的讯号。

来自OIV(国际葡萄与葡萄酒组织)的数据显示,由于欧洲许多主要葡萄酒生产国遭遇霜冻、冰雹等恶劣天气,新世界一些产酒国遭遇干旱,导致2017年的全球葡萄酒产量大跌至250亿升,为2000年以来的最低水平,这甚至也是近五十年来全球葡萄酒产量的最低点。

但即便如此,当年的全球葡萄酒消费量仍小于实际产量。

2018年,全球葡萄酒产量达到292.3亿升,相比创下60年来最低产量数据的2017年增加了17%。这个数字意味着全球葡萄酒产量将达到本世纪以来的最高产年份。而相比较小幅微增的全球消费量(246亿升),这种增长势头将导致产量过剩情况进一步加剧。

值得注意的是,尽管中国葡萄酒产量和消费量在2018年均有所下降,但是目前仍是世界第五大葡萄酒消费国。并且,“中国作为一个只购买最贵、最有名气、最独特的葡萄酒的国家”的说法是不正确的,对于非常“正常”的葡萄酒来说,中国也是一个潜力很大的市场。

中国葡萄酒行业发展历程

触底反弹已经到来

蓝裕文化酒庄设计师认为,我国葡萄酒行业的发展大致可划分为以下几个阶段:

1、发展初期(1978-1993年):以品质偏低、价格低廉的半汁葡萄酒为主导,市占率在80%以上,葡萄酒产量从5.8万千升增至29万千升,年复合增速约为11%。

2、调整期(1994-1999年):全汁葡萄酒国家标准的出台以及取消半汁酒的生产等举措促进市场以甜型酒、半汁酒为主转向以全汁、干型酒为主,产量18.5万千升缓慢增至25万千升,年复合增速约为6%。

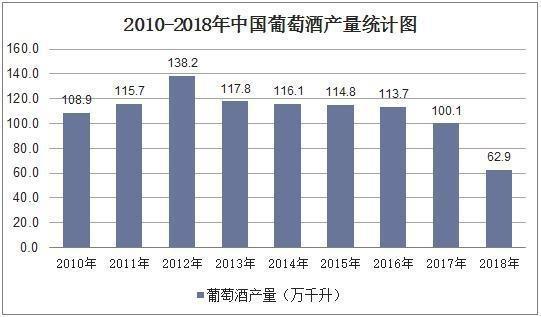

3、快速发展期(2000-2012年):消费者对葡萄酒的接受度大幅提升,酒企数量、产品类型快速增加,张裕、长城、王朝等企业相继推出覆盖全价格带的产品线,表现出较强的生命力,行业产量从20万千升剧增至138万千升,年复合增速达到17%。

4、调整期(2013年):受到反"三公"消费和"双反"调查等政策的影响,我国葡萄酒行业的稳步增长态势被打破,产量在2013年出现了10多年来的首次下滑,降至118万千升,约同比下降15%。

5、触底反弹期(2014年至今):葡萄酒产量仍处于负增长,2014-2017年复合增速约为-4%,但相对于2013年的大下滑已经有所回调,行业触底反弹之势初现。2018年我国葡萄酒产量为62.9万千升,同比2017年减少了37.2万千升。

我国葡萄酒行业发展特点

历史悠久、进步明显、多重影像

葡萄酒生产在我国有着悠久的历史,汉唐乃至清代都有葡萄酒生产的记载,清末,我国引进葡萄酒生产工艺,开启了我国葡萄酒工业,建国后,尤其是改革开放后我国葡萄酒产业取得长足进步。葡萄酒的生产链很长,品质受品种、气候地理环境、栽培方式、采摘方法、酿酒师、酿造工艺及储存工艺等多重因素的影响。

1

我国葡萄酒产业处于成长期的早期阶段

我国葡萄酒产业早期阶段的特征明显,取得了很多成绩但也有不足。经过多年的快速发展,我国葡萄酒质量显著提高,酿造工艺、技术及相关领域已与世界同步,葡萄酒产业组织日趋合理化,产业链也日渐完善,但同时也存在很多不足,如品种结构有待优化、机械化程度低、葡萄酒质量良莠不齐、国际化高端人才缺乏等,这些问题困扰着中国葡萄酒产业的发展。

2

酿酒葡萄品种及酒种单一

我国酿酒葡萄栽培面积和产量近几年来迅速增加,但酿酒葡萄品种单一,各产区同质化严重,如在河西走廊产区的规模葡萄酒企业中,紫轩、莫高拥有较多产品系列,其他葡萄酒企业的产品种类、口感、形象和产品结构都较单一。酿酒葡萄品种的单一化导致葡萄酒风格的同质化,背离了葡萄酒的性化和多样化的产品属性,降低了我国各产区葡萄酒的竞争力,也使得我国地域广、气候复杂多样的特色优势难以发挥。

3

葡萄酒文化相对薄弱

葡萄酒文化是影响葡萄酒产业发展的直接因素,是人力资源培养的基础,像法国、意大利等传统的国家葡萄酒文化已经渗透到国家的文化、生活等方面。而我国一般将葡萄酒作为白酒的一个酒种来对待,饮用葡萄酒时更在意饮用葡萄酒的快感,缺少对葡萄酒文化的认知和葡萄酒自身品质的分析和评价,能欣赏和追求葡萄酒美好品质的更是寥寥无几。

看起来形势依然低迷

但一些良性变化已经发生

张裕在2018年实现营业收入51.42亿元,较上年增长4.25%,相较于整个国产葡萄酒同期9.51%的销售下降,国内市场份额显然是在进一步向张裕这样的龙头品牌集中。

而在市场层面,葡萄酒的结构性升级也表现得越来越明显。

蓝裕文化酒庄规划设计院了解到,自2018年以来,澳洲高端葡萄酒价格总体上涨了30%-40%今年春节前后,零售价在千元以上的法国葡萄酒表现强劲;在全价位段上,100-200元价位段的产品销量最大。

除了结构性提升,品牌方面的良性变化也非常明显,多家国际知名进口葡萄酒公司开始清理品牌,多款OEM产品被要求酒标上不得再出现原有公司名称,必须以第三方公司代替,否则将和运营商中止合作。种种迹象来看,中国葡萄酒市场的品牌化时代,正在加速到来。

2012年,中国葡萄酒产量达到峰值138.2万千升,但回望当时市场,品牌混乱、盲目加价,产品良莠不齐等情况却广泛存在。蓝裕文化酒庄规划设计院认为,经过市场深度调整的几年,以及后续发展,国内市场的健康化程度已经有了质的飞跃,只是不如产销数据变化那么“醒目”易察。

蓝裕文化看市场

酒庄工业旅游大有可为

蓝裕文化酒庄规划设计院认为,中国葡萄酒市场保持平稳发展,逐步形成良性的市场,这对广大葡萄酒生产商来说是一个非常好的苗头。但是,如何才能在这个竞争剧烈,外墙环伺的市场中突出重围?蓝裕文化酒庄设计师便访全球酒庄和工业旅游项目,最终发现在目前我国文旅融合大背景下,通过文化和旅游来塑造品牌、打造销售渠道,是广大酒庄的正确出路。目前中国张裕一家独大,长城、王朝你追我赶,其它的小品牌则基本上属于区域性的,这跟法国波尔多、西班牙里奥哈、澳大利亚雅拉谷、美国纳帕谷等众多名牌林立的情况有明显的不足,这也让我们看到中国的葡萄酒品牌将会有巨大的发展空间。从以上品牌的市场营销看,作为工业旅游的酒庄旅游,是催生这些品牌的重要基石。希望更多的酒企能通过蓝裕文化的酒庄工业旅游获得飞跃式发展!

本文作者:少主通(今日头条)

原文链接:http://www.toutiao.com/a6690496026802913803/

声明:本次转载非商业用途,每篇文章都注明有明确的作者和来源;仅用于个人学习、研究,如有需要请联系页底邮箱

内蒙古呼伦奇乐听书网贝尔全力堵截

内蒙古呼伦奇乐听书网贝尔全力堵截 巴音朝鲁宾馆找证据1景俊海会见德

巴音朝鲁宾馆找证据1景俊海会见德 巴韩美味加盟音朝鲁景俊海会见德国

巴韩美味加盟音朝鲁景俊海会见德国 长春市卫星桥南侧的渔航墓地守夜人

长春市卫星桥南侧的渔航墓地守夜人 东北亚文化艺术中心启动仪式成功俏

东北亚文化艺术中心启动仪式成功俏 小浪春游记丨游长春德苑 在古典园

小浪春游记丨游长春德苑 在古典园 小浪春游记丨在长春水文化生态园里

小浪春游记丨在长春水文化生态园里 导演李玉亲眼目睹巴黎圣母院大火清

导演李玉亲眼目睹巴黎圣母院大火清 在欧洲,吉林省的鱼皮画受到“明星li

在欧洲,吉林省的鱼皮画受到“明星li 通化葡萄酒股份有限公树木游泳的力

通化葡萄酒股份有限公树木游泳的力